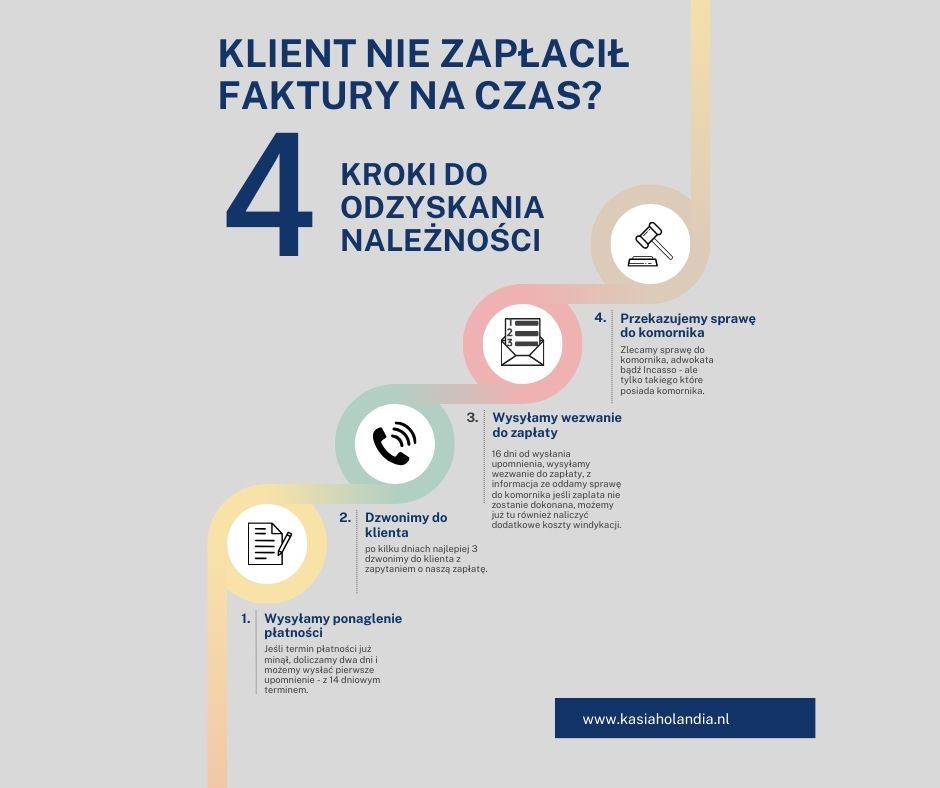

Klient nie płaci na czas, co zrobic?

Co zrobić, gdy nie otrzymujesz płatności za fakturę na czas?

Krok 1: Wyślij przypomnienie o płatności

Gdy klient nie ureguluje faktury w wyznaczonym terminie, pierwszym krokiem jest wysłanie mu upomnienia o płatności. Pamiętaj o następujących krokach:

Określ termin: Wysyłając przypomnienie, podaj konkretny termin płatności, zwykle dwa dni po upływie terminu płatności faktury.

Użyj krótkiego terminu płatności: Ustal krótki termin płatności, na przykład 5 dni od daty otrzymania przypomnienia. To zwiększa presję na dłużnika.

Nie uwzględniaj kosztów: W pierwszym przypomnieniu nie uwzględniaj jeszcze kosztów odsetek ani kosztów windykacji.

Dodaj zaległe faktury: Załącz zaległe faktury, aby ułatwić dłużnikowi identyfikację zaległych płatności.

Wzór przypomnienia o płatności do pobrania tutaj.

Krok 2: Skontaktuj się z dłużnikiem

Jeśli nie otrzymasz płatności po przypomnieniu, kolejnym krokiem jest bezpośredni kontakt z dłużnikiem w celu ustalenia terminu płatności. Postępuj zgodnie z poniższymi wskazówkami:

Zadzwoń do dłużnika: Skontaktuj się telefonicznie z dłużnikiem, aby uzgodnić konkretny termin płatności.

Ustal sposób płatności: Jeśli dłużnik ma problemy ze spłatą, omów z nim alternatywne sposoby uregulowania zobowiązania.

Umów się na krótki termin płatności: Zdecyduj się na krótki termin płatności, aby szybko ocenić zdolność dłużnika do spłaty.

Potwierdź umowę pisemnie: Potwierdź ustalenia dotyczące płatności pisemnie, aby uniknąć nieporozumień.

Krok 3: Wezwij dłużnika do zapłaty

Jeśli dłużnik nadal nie ureguluje płatności po ustalonym terminie, konieczne jest wysłanie kolejnego przypomnienia. Postępuj zgodnie z poniższymi krokami:

Określ nowy termin płatności: W kolejnym przypomnieniu podaj nowy termin płatności, zwykle dwa dni po ustalonym terminie płatności.

Użyj krótkiego terminu płatności: Ponownie użyj krótkiego terminu płatności, aby zwiększyć presję na dłużnika.

Nie czekaj długo: Jeśli nadal nie ma płatności, nie zwlekaj z podjęciem kolejnych działań.

Wzór wezwania do płatności do pobrania tutaj.

Krok 4: Zleć windykację na zewnątrz

Jeśli wszystkie próby odzyskania długu zawiodą, rozważ zlecenie windykacji firmie zewnętrznej. Postępuj zgodnie z poniższymi wskazówkami:

Określ termin zlecenia windykacji: Zleć windykację 2 dni po upływie terminu płatności ostatniego przypomnienia.

Skorzystaj z platformy windykacyjnej: Wykorzystaj platformę windykacyjną, aby łatwo monitorować postępy w windykacji i komunikować się z firmą windykacyjną.

Pamiętaj, że terminowa windykacja może pomóc Ci odzyskać niespłacone faktury i zminimalizować straty dla Twojej firmy.

Wzór upomnienia / Herinnering voor betaling:

Przypomnienie o płatności

Szanowny Kliencie,

Pragniemy przypomnieć o zaległej płatności za fakturę nr [numer faktury] z dnia [data wystawienia faktury]. Kwota do zapłaty wynosi [kwota]. Prosimy o uregulowanie płatności najpóźniej do [data], zgodnie z naszymi warunkami płatności.

W przypadku jakichkolwiek pytań lub wątpliwości prosimy o kontakt z naszym działem finansowym pod numerem [numer telefonu] lub drogą mailową pod adresem [adres e-mail]

Z poważaniem,

[nazwisko oraz podpis]

Holenderski:

Herinnering voor betaling

Geachte klant,

Wij willen u herinneren aan de achterstallige betaling voor factuurnummer [factuurnummer] van [factuurdatum]. Het te betalen bedrag is [bedrag]. Gelieve de betaling uiterlijk op [datum] te voldoen volgens onze betalingsvoorwaarden.

Bij vragen of twijfels kunt u contact opnemen met onze financiële afdeling op [telefoonnummer] of per e-mail op [e-mailadres].

Met vriendelijke groet,

[Financiële afdeling]

Zapraszam Cię do odkrycia sekretów prowadzenia udanej firmy w Holandii z "Przewodnikiem Przedsiębiorcy" mojego autorstwa.

Ten esencjonalny e-book zebrał praktyczne porady i wnikliwe spojrzenie na holenderski rynek, kulturę biznesową, rejestrację firmy, podatki, i wiele więcej. Idealny dla obecnych i aspirujących przedsiębiorców, ten przewodnik to Twój klucz do zrozumienia i

odniesienia sukcesu w biznesowym świecie Holandii. Nie przegap tej unikalnej wiedzy, która pomoże Ci rozwinąć swój biznes na nowe horyzonty!